どうも、投資侍です。

今回は、資産配分についてもう少し話しをしたいと思います。

以前の記事「インデックス投資を始めるための4つの手順とは?」では、基本の資産配分(アセットアロケーション)について話しをしました。

実践的な資産配分を組むにあたっては、投資をする本人のリスク許容度に応じてリスクを高めとったり、リスクを低めにしたりしていく必要があります。

投資をしていく以上、全くリスクがない投資などないと考えてもらった方が良いと思います。

それを分かった上で「どれだけリスクを取りますか?」という話しなのです。

株価の下落局面で「あなたはどれだけの下落に耐えられるか?」ということに他なりません。

2008年に起きたリーマンショック時は株価が約50%も下落しています。

「その下落に耐えられますか?」という事なのです。

株式の保有比率を多くするとリスクが高めになり、少なくするとリスクは少なくなると言えます。

その比率をどう配分していくかということになります。

ただ、言えることは、

リスクを高めにすると、リターンは高くなります。

リスクを低めにすると、リターンは低くなります。

リスクをどれだけ取れるかに正解はありません。

本人の性格やその時々の資産状況によると思います。

ですので、この記事では株式や債券の組み込み比率を変えた資産配分の例を紹介しようと思います。

あなたに合った資産配分を見つけて欲しいと思います。

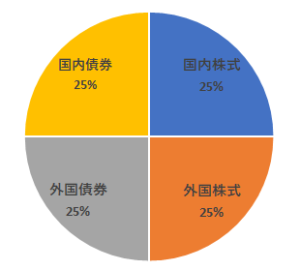

基本の資産配分(アセットアロケーション)

基本の資産配分は以前の記事でも書きましたが、GPIF(年金積立金管理運用独立行政法人)を参考にした資産配分を紹介しました。

GPIFの資産配分

⇩

⇩

基本の資産配分

あくまで私が基本と思う資産配分です。

この資産配分の特徴は

・株式:債券=50:50

・債券の保有比率も国内:海外=25%:25%と半々にしている

・株式の部分を「全世界株式」としている

株式の部分を「国内株式」、「外国株式」と分けるのではなくて、「全世界株式」として、全世界の株式の時価総額を反映した内容を配分しています。

債券は値動きが少なく安全資産の位置づけになります。

株価が下落してもあまり値動きがないので、クッション的な役割を果たします。

債券の中身は25%づつを「国内債券」、「外国債券」として割り当てています。

債券の部分についてはGPIFと同じ割合をとっていくということですね。

これを基本として、リスクが低めの資産配分(アセットアロケーション)、リスクが高めの資産配分(アセットアロケーション)を紹介しようと思います。

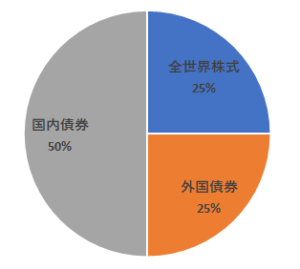

リスクが低めの資産配分(アセットアロケーション)

基本の資産配分でもリスクが高いと感じて抵抗がある人にはリスクが低めの資産配分を紹介します。

株価が低迷している時に大幅なマイナスを避けたい人向けの資産配分となります。

リスクが低めの資産配分

この資産配分の特徴は

・株式:債券=25%:75%

・債券の保有割合は「国内債券」を多くしている

となります。

債券の割合を高めて、リスクを低くした資産配分になります。

また、債券の保有割合も国内債券を全体の50%と厚めに保有することで、外貨の価値が下落するリスクも減らしています。

株式の保有割合が25%しかないので、株価が上昇する時も資産が大幅に増えるということはないです。

株価の下落の影響を少なめにして、地道に増やしていきたいという人向けの資産配分になります。

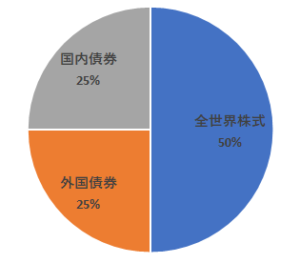

リスクが高めの資産配分(アセットアロケーション)

リスクが高めの資産配分を紹介します。

株価が上昇時に積極的にリターンを狙いたい人向けの資産配分になります。

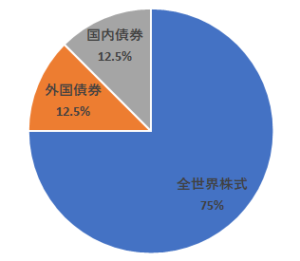

リスクが高めの資産配分

この資産配分の特徴は

・株式:債券=75%:25%

・債券の保有比率も国内:海外=12.5%:12.5%と半々にしています。

高いリターンを狙って、全世界株式の保有割合を75%と大幅に増やしています。

株式はリスクも高く、株価下落の際は大幅にマイナスとなる可能性もあります。

つまり、高いリスクを取って、高いリターンを狙っていく資産配分になります。

「世界経済は常に発展を続けて、株価は長期的に見れば上昇するはずである」という長期目線に立って見られる人向けの資産配分と言えるのではないかと思います。

以前、私は違う資産配分で運用していましたが、現在はこの資産配分の構築を目指して運用しています。

債券について

債券について、「国内債券」と「外国債券」の両方を保有する資産配分の例を紹介しています。

しかし、「外国債券」については為替リスクを感じる方もいるのではいないかと思います。

そういう方は、

・債券の保有について「国内債券」のみを保有する

といったことも考えられます。

ご自身に合った資産配分を検討してみてください。

私の以前の資産配分(アセットアロケーション)

私が2021年の前半ぐらいまで運用していた資産配分を紹介します。

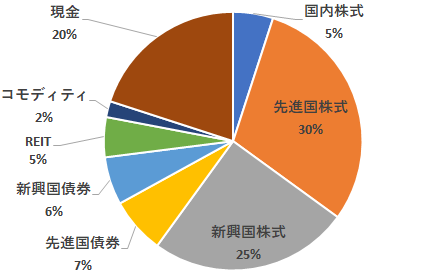

私の以前の資産配分

この資産配分の特徴は

・株式の部分も「国内株式」、「先進国株式」、「新興国株式」と分けて保有していた

・安全資産として「国内債券」の代わりに現金を20%確保していた

・外国債券も「先進国債券」と「新興国債券」と分けて保有していた

・「REIT」、「コモディティ」の投資信託も少量保有していた

ということになります。

まとめると

株式:安全資産(債券+現金)=60%:33%

という割合で残りの7%で「REIT」や「コモディティ」を購入していたということになります。

値動きが違う様々な種類のものに投資をしていたので、リスクは低減できていたのかも知れません。

また、値動きや利回りについて経験できて多少なりとも相場観がついて良かったとは思います。

ただ、これだけ種類が多いと管理が大変になり、私にとっては向いていないなと感じるようになっていました。

また、コモディティと新興国債券は保有していてもリターンが少なく、(そもそもリターンを求めるものではないのかも知れませんが)メリットを感じなかったので、売って保有自体をやめることにしました。

最近はリターンを求めるなら株式関連の投資信託の方が良いのではないかと思っています。

ですので、現在、私は「リスクが高めの資産配分」を目指して運用を行っています。

REIT(リート)について

私の以前の資産配分の中にあったREITについて少し説明しておきます。

REIT(リート)とは「Real Estate Investment Trust」の頭文字をとった略称で「不動産投資信託」のことを指します。

不動産投資法人が「投資証券」を発行して証券取引所に上場することで投資家から資金を募り、投資家はこれを購入することで、出資することができます。

ですので、投資家はREITを通じて間接的に不動産のオーナーとなることで、運用の成果を受け取ることができることになります。

コモディティについて

また、コモディティという投資対象もありましたが、軽く説明しておきます。

コモディティとは、一般的に「商品」を指す言葉で、貴金属(金、プラチナ、銀など)、エネルギー(原油、ガソリンなど)、農産物(トウモロコシ、大豆など)のような商品のうち商品先物取引所等で取引されている「商品」に投資することを言います。

安全資産として人気の高い「金」であったり、実体を有するものに投資することで、株や債券とは異なる値動きが期待できます。

まとめ

株式や債券の保有比率を変えた資産配分の例ついて紹介しました。

・リスクが低めの資産配分 株式:債券=25%:75%

・基本の資産配分 株式:債券=50%:50%

・リスクが高めの資産配分 株式:債券=75%:25%

ご自身の性格、資産状況を踏まえて、自分に合った資産配分を見つけてもらえたらと思います。