NISA制度が改正されて2024年から新NISA制度が始まるというニュースを耳にしたことがある方もいるのではないかと思います。

「でも新NISAって何?」

「今までのNISAとどう違うの?」

とまだあまり理解できていない人も少なくないではないでしょうか。

そこで、新NISAを活用するにあたり今までのNISAとの比較、押さえておきたいポイントおよび注意点をまとめてみました。

ぜひ参考にしてみてください。

新NISAとは?

新NISAとは2024年から始まる新たな税制優遇制度「NISA(少額非課税制度)」になります。

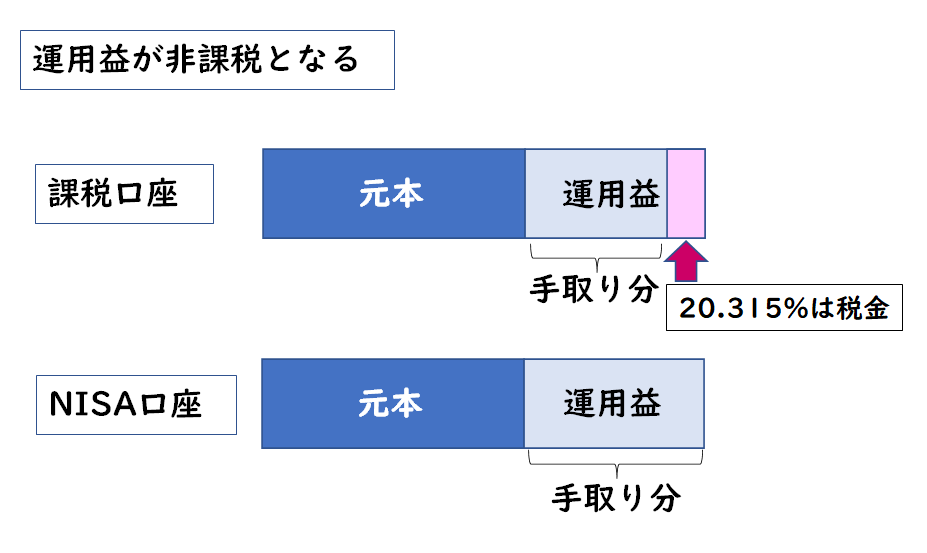

投資をして売却した時の運用益や受け取った配当に税金がかからない制度のことです。

課税口座(一般口座、特定口座)で運用すると運用益や配当に20.315%の税金がかかりますが、NISA口座ではその税金がかかりません。 そして、今までもNISA制度はありましたが、大幅に改善され新たな制度として始まることになるのです。

そして、今までもNISA制度はありましたが、大幅に改善され新たな制度として始まることになるのです。

新NISAは、今までのNISAと比べると「投資できる上限額」や「非課税となる期間」が大幅に拡充され、使い勝手がかなり良くなりました。

投資侍

投資侍 運用益が非課税になるというはとても大きいですね。

私も新NISAは利用しようと思っています。

現行NISAと新NISAの比較

2023年まで利用できる現行NISAと2024年から始まる新NISAについて、大まかなポイントを表にしてまとめてみました。

以下の通りになります。

2023年までの現行NISAの概要| つみたてNISA | 一般NISA | |

|---|---|---|

| 併用 | 併用は不可 | |

| 利用できる人 | 18歳以上の人 | |

| 口座開設が可能な期間 | 2018年~2042年まで | 2014年~2028年まで |

| 非課税となる期間 | 20年間 | 5年間 |

| 年間投資枠 | 40万円 | 120万円 |

| 生涯投資上限枠 | 800万円 | 600万円 |

| 投資商品 | 金融庁が定めた基準を満たした投資信託、ETF | 上場株式、投資信託、ETF、REIT等 |

| 購入方法 | 積立投資のみ | 通常買付け、積立投資 |

| 資金の引き出し | いつでもOK | いつでもOK |

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 併用 | 併用が可能 | |

| 利用できる人 | 18歳以上の人 | |

| 口座開設が可能な期間 | 恒久化 | 恒久化 |

| 非課税となる期間 | 無期限 | 無期限 |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資上限枠 | 1,800万円 (成長投資枠は1,200万円が上限) |

|

| 投資商品 | 金融庁が定めた基準を満たした投資信託、ETF | 上場株式、投資信託、ETF、REIT等 |

| 購入方法 | 積立投資のみ | 通常買付け、積立投資 |

| 資金の引き出し | いつでもOK | いつでもOK |

※)ETFとは上場している投資信託のことです。

※)詳細は金融庁のホームページでご確認ください(新しいNISA)

新NISAのポイント

以上を踏まえて、新NISAについておさえておきたいポイントをまとめてみました。

次の6つになります。

- つみたて投資枠と成長投資枠の併用が可能

- 口座開設が可能な期間が恒久化された

- 非課税で保有できる期間が無期限となった

- 年間の投資枠が拡大された

- 生涯投資上限枠が拡大された

- 投資枠の再利用が可能となった

それでは詳しく見ていきましょう。

1.つみたて投資枠と成長投資枠の併用が可能

現行NISAでは「つみたてNISA」と「一般NISA」はどちらか一方しか利用することができませんでした。

新NISAでは「つみたて投資枠」と「成長投資枠」という2つの枠となり、両方の枠を併用して同時に使うことが可能になります!

「どちらを使おう?」と迷う必要がなくなり、使い勝手が良くなりますね。

自分のニーズに合った投資ができるようになったと言えると思います。

2.口座開設が可能な期間が恒久化された

現行のNISAでは口座開設が可能な期間が「つみたてNISA」は2042年まで、「一般NISA」は2028年までと期限が決められていました。

新NISAではいつでも口座を開設することができるようになります。

いつでも口座開設ができるので、自分の好きなタイミングで投資を始められるようになりますね。

3.非課税で保有できる期間が無期限となった

現行のNISAでは非課税で保有できる期間が「つみたてNISA」は20年まで、「一般NISA」は5年までと期限が決められていました。

新NISAではいつまでも非課税で保有することができるようになりました。

要するに、永久に非課税となったのです。

投資侍 ずっと節税しながら投資ができるようになりますね。

これはとても大きいなと思っています。

4.年間の投資枠が拡大された

現行の「つみたてNISA」の年間投資額は年間40万円までですが、新NISAの「つみたて投資枠」では3倍となる年間120万円まで拡充されます。

また、「一般NISA」は年間120万円から「成長投資枠」として年間240万円までと倍増されています。

「つみたて投資枠」と「成長投資枠」の併用が可能になったことで、年間投資上限額も合計で360万円と大幅に拡大されることになりました。

ただ、年間360万円はかなり大きな額になります。

満額使い切らなくても、ご自身がやれる範囲で資金投入してもらえればと思います。

5.生涯投資上限枠が拡大された

新NISAでは年間投資上限額とは別に「生涯投資上限枠」が設けられました。

「生涯投資上限枠」というのは一人の人が一生涯のうちに非課税で投資できる上限枠ということになります。

新NISAの生涯投資上限枠は1,800万円までと大幅に拡充されます。 現行のNISAでは生涯投資上限枠が「つみたてNISA」は800万円まで、「一般NISA」は600万円までだったことを考えるとかなりの増額ですね。

ただし、「成長投資枠」はその内1,200万円までが上限枠となります。

投資侍

6.投資枠の再利用が可能となった

保有している金融商品を売却して、生涯投資枠に空きができた場合、その空きを再利用して新たな商品を購入することが可能になりました。

つまり、売却すると非課税枠は復活するようになったのです。(取得価格ベースで)

ただし、枠が復活するのは翌年になりますのでご注意を。

これは今までにはない機能で驚きですね。

新NISAで注意しておくポイント

続いて新NISAで注意しておくポイントを説明します。

今までの投資分は新NISAへのロールオーバーはできない

現行のNISAでの買い付けは2023年末で終了となります。

そして、現行のNISAで投資した商品は2024年からスタートする新NISAとは別枠の扱いとなります。

2023年までに投資した現行NISAの資産を新NISAにはロールオーバー(移管)することはできないので注意が必要です。

現行のNISAで保有している資産はそのまま保有した状態で、新NISAを利用することになります。

一部、投資商品の種類が変更となった

新NISAにおいて「つみたて投資枠」の投資対象商品は、現行の「つみたてNISA」と同じ長期の積立・分散投資に適した一定の金融商品となります。

一方で「成長投資枠」では整理銘柄や監視銘柄は上場廃止となる恐れが高いため、購入ができません。また、高レバレッジ型や毎月分配型の投資信託も除外されていますので注意が必要です。

「成長投資枠」でも「つみたて投資枠」の商品が購入できるので、インデックス投資を行っていくのであれば、「つみたて投資枠」で購入できるインデックスファンドを利用するのが良いですね。

新NISAはやらないと損!

今までNISAと比べると欠点が大幅に改善され、使いやすいものになったので、新NISAを使わない手はないと思います。

例えば、毎月10万円インデックスファンドに積み立て投資をしたとすると、年間では

10万円×12か月=120万円

となり「つみたて投資枠」を満額使い切ることになります。

それで足らない人は、さらに資金投入でき、「成長投資枠」でも積み立て投資ができるようになったということです。

そして、これだけ拡充されると投資に関する税金が減ることが予想されるので、どこか別の分野で税金が上がる可能性が考えられます。

別の分野で税金を取られて、投資で非課税枠を利用しないと取られっぱなしになりますね。

となると、「新NISAはやらないと損!」といったレベルになるのが分かってもらえるのではないでしょうか?

新NISA、ぜひ利用して欲しいと思います。

今からでもNISAを利用しておいた方が良いのか?

2024年から「新NISA」の制度が始まりますが、

「それなら、2024年からNISAを利用すれば良いんだよね!」

と思ってしまう方もいるかもしれません。

ただ、NISAは現段階の2023年の今からでも始めておいた方が賢明です。

理由は2つあります。

- 生涯投資上限枠が大きくとれることになる

- 新NISAに移行する際に手続きが楽になる

順番に説明しますね。

生涯投資上限枠が大きくとれることになる

2023年まで利用可能な現行のNISA枠は新NISAとは別枠になります。

ですので、例えば今から「つみたてNISA」を始めると「新NISA」の非課税で保有できる投資上限枠の1,800万円にプラスして、40万円分大きく非課税枠がとれることになります。

非課税枠が1,840万円になるということになりますね。

せっかくなら非課税枠を大きくとって投資をしたいです。

2023年中にNISAを活用して欲しいと思います。

新NISAに移行する際に手続きが楽になる

現在NISA口座を持って投資を行っていれば、新NISAに移行する際に手続きが複雑にならないように手当されるようです。

同じ金融機関で新NISA口座が自動的に開設されるのではないかと思われます。(詳しくは証券会社にお問い合わせください)

ですので、今からでもNISAを始めておいた方が良いと思います。

おススメは「つみたてNISA」です。

まずは「つみたてNISA」で節税しながら投資を始めてみませんか?

NISAを利用する上でおススメの証券会社

NISAを利用していく上でおススメの証券会社はやはりネット証券です。

つみたて投資枠で取り扱っている投資信託の本数も多く、100円から購入でき、使い勝手がとても良いです。

中でもおススメのネット証券は口座開設数が圧倒的に多い2大ネット証券会社「SBI証券」と「楽天証券」です。

お互いに競い合っていて、サービスが充実してきています。

SBI証券

- 投信マイレージサービスがあり、投資信託の保有残高に応じてポイントが貯まる

- かんたん積立アプリがあり、積み立て投資が簡単にできる

- クレジットカード積み立てでVポイントが貯まる

SBI証券では投資信託の保有金額に応じてポイントが貯まる「投信マイレージ」というサービスがあります。その中で主なインデックスファンドは0.022%~0.05%のポイントが付与されます。

ポイントはTポイント、Pontaポイント、Dポイント、JALのマイル、Vポイントの中から選んで貯められます。

また、「かんたん積立アプリ」があるので、スマホのアプリから投資信託の注文や運用状況が簡単に確認できます。

クレジットカード積み立てでは、SBI証券は通常のカードだと0.5%の還元率でポイントが貯まります。 投信マイレージで保有金額に応じてポイントが貯まるといったところはSBI証券の大きなメリットになりますね。

投資侍

楽天証券

- 楽天ポイントが貯まる・使える

- 取引ツールが分かりやすく便利

- 無料の投資情報が充実している

2023年6月から楽天カードのクレジット決済(上限5万円)でも0.5%のポイントが付くようになります。さらにプラスして楽天キャッシュ(上限5万円)で決済すると0.5%のポイントが付き、合計1%のポイントがためられます。

また、ポイント投資の対象商品はSBI証券が投資信託だけなのに対して、楽天証券は投資信託や国内外の株式、先物、オプション取引と幅広く利用することができます。

色々な情報が1つの取引ツールで見られるので分かりやすくて便利です。

楽天証券では日経テレコンといった日経新聞が読める有料のコンテンツを無料で見ることができ、投資情報メディア「トウシル」等、独自投資情報も充実しています。

楽天証券ではキャッシュレス決済で、新NISA「つみたて投資枠」の月額上限10万円分のポイントをためられることになるのが大きなメリットになりますね。投資侍