これまでインデックス投資の実践方法について説明してきました。

生活防衛資金を準備して、資産配分を決めて、投資商品が決まったら、資産配分に合わせた割合でインデックスファンドに毎月定額で積み立てていくだけになります。

積み立てもネット証券の自動積み立て設定を利用すれば、自動的に毎月積み立ててくれます。

一旦、投資が始まってしまえば、後は特にやることはありません。

空いた時間は好きに使えば良いわけです(^^)v

ただ、日々の株価が上昇したり、下落したりするので、最初は投資信託の収益がプラスになるかマイナスになるかが、気になってしまうかも知れません。

私がそうでした。

投資を始めた当初、あまりの下落に耐えられず、資金投入をストップしてしまいました(^^;

後から考えると全く気にする必要はなかったのですが。

まあでも1、2年も経てば、慣れてくるのではないかと思います。

いざインデックス投資を始めて、長期投資を実践していくと、やることがなく退屈になってしまいます。

ただ、年に1回だけしなければならない仕事があります。

それは資産配分のバランス調整である「リバランス」を行うことです。

今回はこの「リバランス」について説明していこうと思います。

リバランスとは?

「リバランス」とは相場の変動などで崩れた資産配分を当初の配分比率に戻すことを言います。

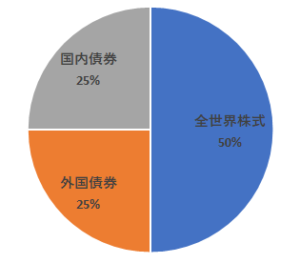

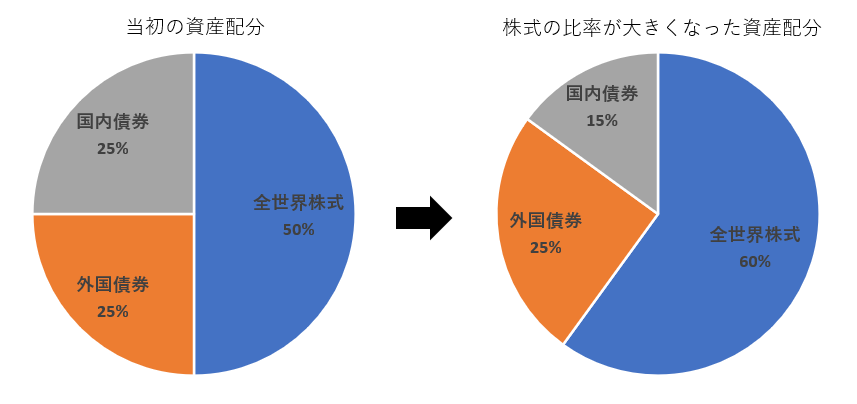

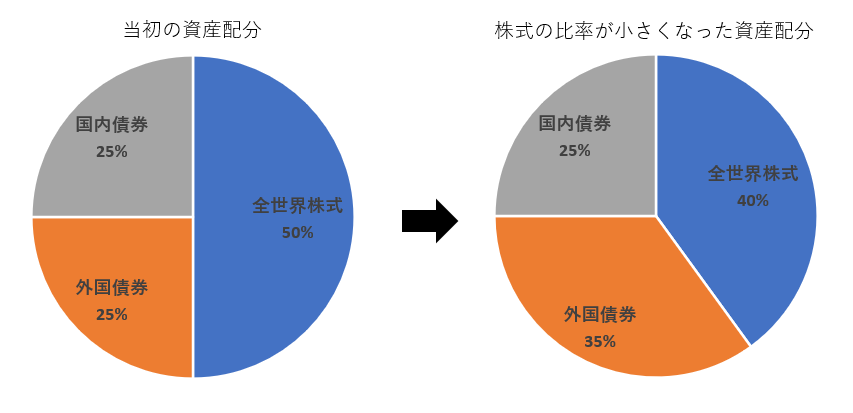

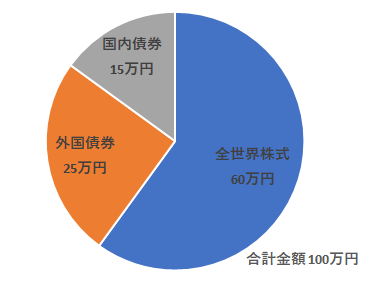

今回は「全世界株式50%、外国債券25%、国内債券25%」が当初の資産配分だった場合について考えていこうと思います。

当初の資産配分

投資を続けていくと、その時々の世界情勢、経済情勢によって株価が変動し、ポートフォリオで組んだ資産配分が崩れてきてしまいます。

当然ですよね。

例えば、景気が良く株価が上昇すると資産配分内の株式の比率が多くなり、債券の比率が少なくなります。

つまり、当初想定したより過剰なリスクを取っている状態になります。

また、逆に景気が悪かったり、世界情勢が悪化して株価が下落すると、株式の比率が少なくなって、債券の比率が多くなってきます。

この資産配分だと当初想定していたより過少なリスクしか取っていない状態となってしまいます。

こういった状態を改めるために、資産配分を当初の比率に戻してあげるのです。

なぜリバランスがしないといけないか?

リバランスをせずに資産配分が崩れたままだと、知らないうちに過剰なリスクを取ってしまったり、リスクが過少となってしまう恐れがありますよね。

過剰なリスクを取ると株価の下落時に想定した以上の大きなダメージを受けるとこになってしまいます。

また、リスクが過少だと株式市場の上昇時に想定よりリターンが少なくなってしまいます。

リバランスはこういった資産配分の偏りを直しておくために行う必要があるんです。

そして、株式の比率が少なくなっている時期というのは、株式相場が割安になっている時なので、リバランスをすることで安くてお値打ちに買うことが機械的にできます。

また、投資は定期的に運用当初の資産配分に戻すリバランスの手間をかけると、運用成果が上がる効果が期待できると言われています。

リバランスはそんなに厳密にやる必要はないと思いますが、年1回に5%以上のずれがあったら行う程度で良いと思います。

自分の資産状況を確認して、偏りが大きいようであれば、年に1回、リバランスをするようにしましょう。

それでは具体的にリバランスのやり方を見ていきましょう。

リバランスのやり方

リバランスのやり方は次の3通りあります。

- 配分比率の少なくなった資産を買い増す

- 配分比率の大きくなった資産を売って、少なくなった資産を買い増す

- 配分比率の多くなった資産を売る

順に説明していきましょう。

1.配分比率の少なくなった資産を買い増す(おススメ度☆☆☆)

当初の資産配分より比率が少なくなった資産を買い増す方法です。

例えば、当初の資産配分から下図のように全世界株式の配分比率が多くなった場合についてですが、国内債券、外国債券の配分比率が少なくなっています。

この少なくなった国内債券、外国債券を買い増して、当初の資産配分に戻すのです。

つまり、上図の場合

- 国内債券を15万円分買う

- 外国債券を5万円分買う

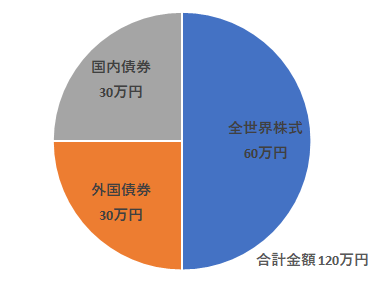

ということになり、次の様な資産配分となります。

この方法は当初の資産配分に戻しながら、買い増しする分、全体の資産規模が大きくなるという一石二鳥な方法です。

また、売却時にかかる約20%の税金を払う必要がなく、効率的にリバランスができます。

ボーナスが出る方は年1回、ボーナスが出る時期に合わせてリバランスをするのがおススメです。

私としても最もおススメなリバランス方法だと思っています。

欠点はボーナス等がない方は買い増す資金を用意する必要があることです。

また、資産の規模が大きくなると買い増す資金が足らなくなったりします。

なので、買い増す資金が用意できない方は次の方法でリバランスをしてもらえればと思います。

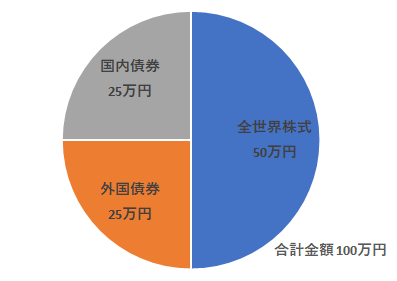

2.配分比率の大きくなった資産を売って、少なくなった資産を買い増す(おススメ度☆☆)

当初の資産配分より比率が多くなった資産を売って、少なくなった資産を買い増す方法です。

例えば、当初の資産配分から下図のように全世界株式の比率が多くなった場合についてですが、配分比率が多くなった全世界株式を売って、少なくなった国内債券、外国債券を買い増して、当初の資産配分に戻します。

つまり、上図の場合

- 全世界株式を10万円売る

- 国内債券を10万円買い増す

ということになり、次の様な資産配分となります。

この方法の欠点は売却する時に運用益に約20%の税金がかかることです。

なので、できればボーナス等を使って「1.配分比率の少なくなった資産を買い増す」方法でリバランスをしたいところです。

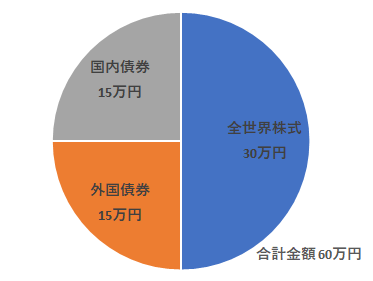

3.配分比率の多くなった資産を売る(おススメ度☆)

当初の資産配分より比率の大きくなった資産を売る方法です。

例えば、先ほどと同様に株式の比率が多くなった場合についてです。

比率が多くなった資産を売って当初の資産配分に戻します。

つまり、上図の場合、一番少ない国内債券の比率に合わせるようにして、他の資産の売る金額を決めることになります。

ですので、

- 全世界株式を30万円分売る

- 外国債券を10万円分売る

ということになり、次の様な資産配分となります。

この方法は売却時に約20%の税金がかかる上、資産全体の規模が小さくなります。

あまりおススメのリバランスとは言えません。

お金が必要になった時のみ行う方法だと言えるでしょう。

ご自身の状況に合わせて、リバランスを行って欲しいと思います。