どうも、投資侍です。

最近はSNSで投資信託を勧めている人を見かけますね。

でも、そういう人の言うことを鵜呑みにして投資信託を購入していると、質の悪いものだった場合に困りますよね。

一旦、資金を投入してしまって、そこで損失が出たら、あなたがその損失をすべて背負うことになるからです。

そのためにも、その投資信託が良い商品かどうかを自分で見極めることが必要です。

「そう言われても、どうやって見極めれば良いの?」

と思う人もいるかもしれません。

そこで、投資信託を購入する前に見ておきたいのが「目論見書(もくろみしょ)」になります。

ただ、この「目論見書」ですが専門用語が多くて、とても読みづらいです。

読み飛ばしたり、読まずに済ませてしまっている人もいるのではないでしょうか?

私も「目論見書」を初めて見たときは良く分からず、「本で勧めている投資信託だから大丈夫だろ」と思って、ほとんど読まずに資金を投入していました(^^;

そこで、今回は「目論見書」の見方のポイントについて説明していこうと思います。

投資信託に資金投入していこうと思っている方はぜひ参考にしてもらえればと思います。

そもそも目論見書(もくろみしょ)とは?

まずは目論見書について説明します。

目論見書(もくろみしょ)は「投資信託の説明書」

目論見書は投資信託を購入する際に必ず交付されるもので、「投資信託の説明書」とでも言うべき書類になります。

その投資信託に投資をするかどうかを判断するための情報が書かれているので、必ず事前に確認するように求められます。

銀行や証券会社の窓口で投資信託を勧められて、良く分からないまま購入してしまった、ということにならないように「目論見書の閲覧」が「金融商品取引法」で義務付けられているのです。

目論見書は2つある

そして、目論見書は正確には「交付目論見書」と「請求目論見書」の2つがあります。

「交付目論見書」は投資家に必ず交付しなければならず、投資信託の基本的な情報が書かれています。

一方、「請求目論見書」は投資家が請求した場合に交付しなければならいもので、ファンドの沿革や経理情報といったさらに詳しい情報が書かれています。

今回は「交付目論見書」について説明していこうと思います。

交付目論見書の目次について

「交付目論見書」は表紙に「商品分類」、「属性区分」の記載があります。

その後の目次として

- ファンドの目的・特色

- 投資のリスク

- 運用実績

- 手続・手数料等

といった構成になっています。

大体どの投資信託もこの構成になっていると思います。

目論見書(もくろみしょ)で見ておくポイント

いよいよ本題です。

目論見書で見ておくポイントは、「投資信託を選ぶ上で気を付けるポイント5選」で話をしたポイントをチェックしてもらいたいと思います。

- インデックスファンドである

- 手数料が安い

- 分配金がない、もしくは再投資できる

- 基準価格と純資産総額

- 信託期間が無期限

今回は三菱UFJ国際投信株式会社が運用している「eMAXIS Slim 全世界株式(オール・カントリー)」の「交付目論見書」を例に用いて、順番に説明していくことにします。

1.インデックスファンドである

まずはインデックスファンドであるか、以下の内容を確認しましょう。

「商品分類」、「属性区分」にて

表紙の部分で「商品分類」と「属性区分」を確認してみましょう。

商品分類を見ると最初に「追加型」と記載があります。

これは「いつでもこの商品を購入できます」という意味になり、ほとんどの投資信託はこの「追加型」になっています。

一方、「単位型」という記載があれば、「一定期間しか買えません」という商品になります。

次に「内外」と記載がありますが、これは「国内外」に投資するという意味です。

続いて「株式」に投資する「インデックス型」であることが分かります。

また、属性区分を見ると、決算頻度が「年1回」で「MSCIオール・カントリー・ワールド・インデックス」に連動することが分かります。

また、為替ヘッジも「なし」であることも分かります。

海外の商品を購入すると円高や円安といった為替の影響を受けてしまいます。

そういった影響を排除するため、為替の変動をなくすような契約をして投資を行なうことがあります。

それを「為替ヘッジ」と言います。

マイナスを減らせる反面、プラスの効果もなくなります。

また、手数料も取られてしまいます

ですので、最初は「為替ヘッジなし」で良いと思います。

商品分類と属性区分はざっと見ておくようにしましょう。

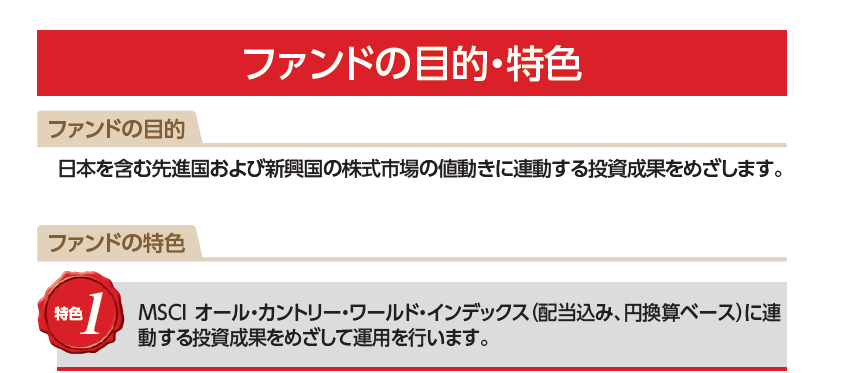

「ファンドの目的・特色」にて

続いて、「ファンドの目的・特色」を見て、投資する対象が何に投資しているかを見ておきましょう。

ここでは何に投資をすることになるのかを確認することになります。

このファンドの場合「MSCIオール・カントリー・ワールド・インデックス」に連動するインデックスファンドであるということが再度確認できます。

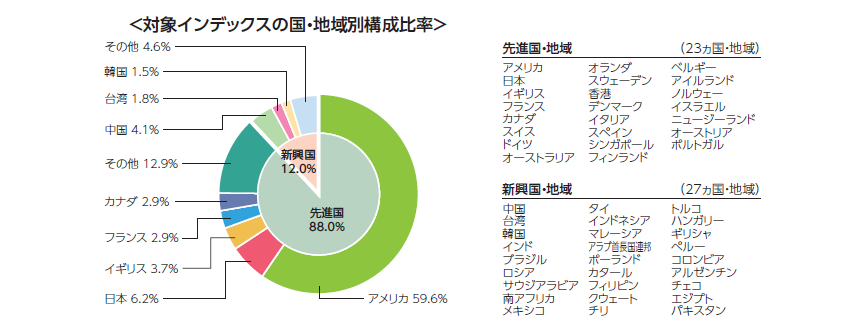

次に対象インデックスの国・地域別構成比率を見てみます。

具体的な投資先は日本を含む50の国に投資されていて、アメリカが59.6%、日本が6.2%、イギリスが3.7%となっていることが分かります。

また、先進国には88%、新興国には12%、投資しています。

自分が投資する商品がどういった国にどういった割合で投資されているかが確認できますね。

運用実績にて

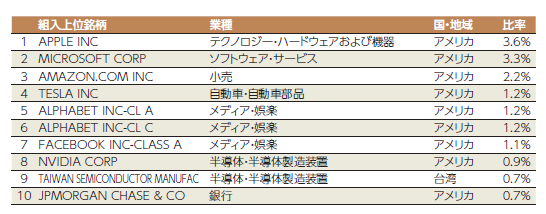

運用実績では組み入れられている上位銘柄を見ることができます。

これを見るとアップルを始めとする、マイクロソフト、アマゾン、テスラ等々、誰もが知っている企業に投資していることが分かりますね。

そしてアップルについては3.6%投資しており、この投資信託に10万円投資すると3,600円はアップルに投資していることになります。

投資する対象が何に投資しているか良く分かりますね。

投資信託を選ぶ時はインデックスファンドなのか、何の指数と連動しているのか、具体的に何に投資しているのかはチェックが必要です。

難しい目論見書には注意が必要

複雑なものに投資している投資信託になると、目論見書もかなり難しくなります。

読んでいても、結局何に投資しているのか良く分からないといった投資信託もあります。

中身が分からない投資信託には資金投入してはいけません。

良い商品はシンプルで分かりやすくなっています。

そういったことも含めて目論見書はざっと目を通すようにしましょう。

2.手数料が安い

続いては手数料についてです。

手数料は最も大事な項目の1つです。

最後の方の「手続き・手数料等」で確認できます。

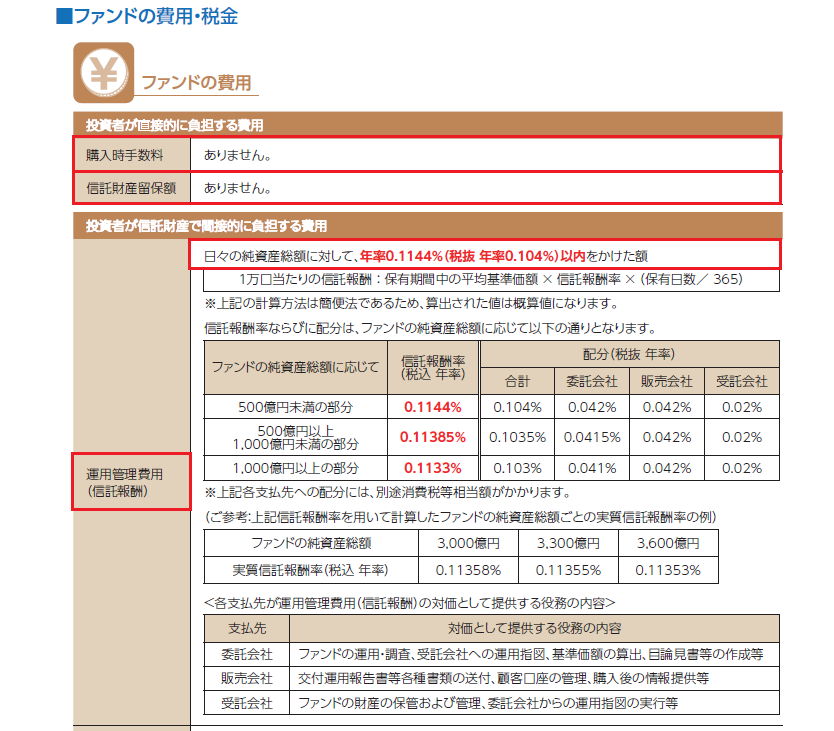

「手続き・手数料等」のファンドの費用にて

手数料は購入時手数料、信託財産留保額、信託報酬を確認しておきましょう。

この投資信託は購入時手数料、信託財産留保額はありませんね。

ネット証券では最近はないものが多いです。

そして、最も確認しておきたいのは信託報酬です。

eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は年率0.1144%ととても安く設定されています。

信託報酬は0.2%前後までになっているか確認しておきたいです。

最近は信託報酬が0.1%代の投資信託も結構出てきているので、そういったものに資金投入していきたいです。

信託報酬は、運用期間中はずっと発生するコストになります。

ここでリターンが変わってきますので、信託報酬は必ず確認しておくようにしましょう。

3.分配金がないもしくは再投資できる

5.信託期間が無制限である

次に「分配金」と「信託期間」についてです。

やはり最後の方の「手続・手数料等」の「その他」で確認できます。

「手続き・手数料等」の「その他」にて

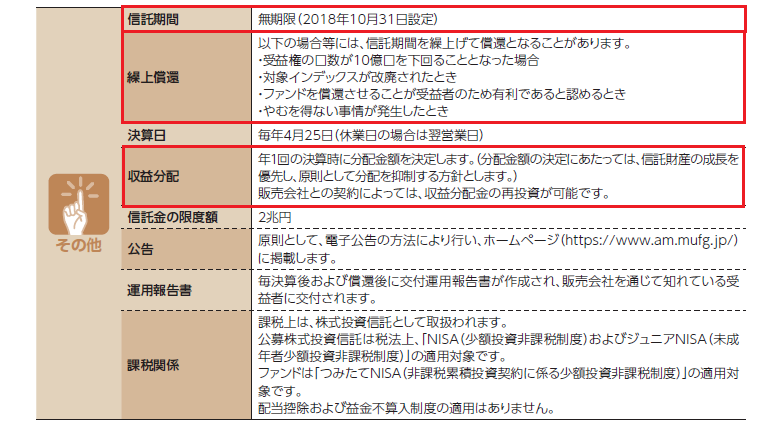

まず、信託期間について見ていきましょう。

信託期間について

「信託期間」はいつまで運用するかの期限になります。

投資信託の場合はできれば、この目論見書のように「無期限」のものを選びたいです。

信託期間が「無期限」になっているか確認しておきましょう。

ただ、信託期間が無制限であっても運用を取りやめて、強制終了してしまうことがあります。

それが「繰上償還」です。

ここに書かれている条件にあてはまると運用会社が運用を取りやめて強制終了を決定し、投資家にお金を返金してしまいます。

仮に運用益がマイナスとなっていても、そのまま確定して返金されてしまいます。

どんな投資信託であれ、償還される可能性はあるので、繰上償還の条件は確認しておきたいです。

分配金について

「収益分配」の項目で分配金についても確認していきましょう。

「年1回の決算時に分配金額を決定する」と書いてあります。

ここで注意したいのがここに「毎月決済を行う」と記載されていると「毎月分配型」の投資信託の可能性があります。

「毎月分配型」の投資信託は毎月、身を削って分配金を支払っているので、元本が増えていかないと説明しましたね。

毎月分配型の投資信託に投資してはいけません。

また、「原則として分配を抑制する方針」とか「収益分配金の再投資が可能」と書いてあります。

分配金はない、もしくは再投資できるものが複利で資産が増えていくことになります。

こういった「分配金を抑制する方針」、「再投資が可能」といった投資信託に投資していきたいです。

また、運用実績にも分配金の推移も記載されていますので確認しておきましょう。

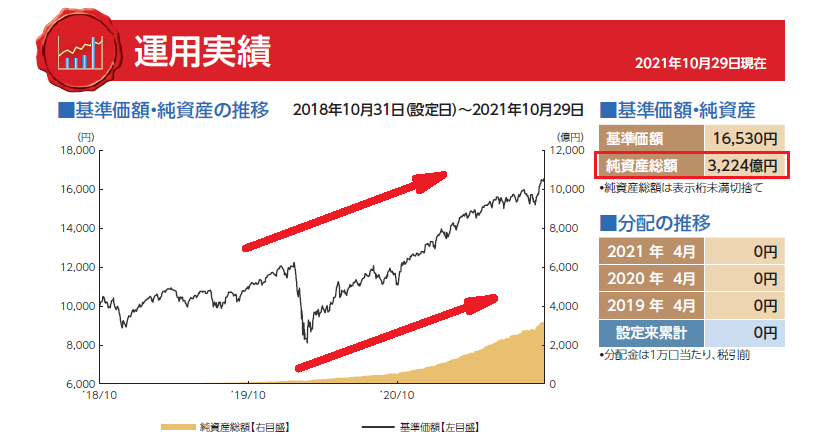

4.基準価格と純資産総額

基準価格と純資産総額は「運用実績」で確認することができます。

運用実績にて

「基準価格」は投資信託自体の価値を表します。

コロナショックで大きく下落した時期もありますが、基本的には右肩上がりで上昇しているのが分かります。

推移については直近を見るのではなく過去からの値動きを見ていきます。

そして、「純資産総額」はその投資信託が持っている資産の総額で、投資信託の規模が分かります。

人気の投資信託であれば、純資産総額は順調に増え続けます。

逆に人気のない投資信託は純資産総額が減り続け、繰上償還(強制終了)の危険性もあるので注意が必要です。

「基準価格」、「純資産総額」共に基本的には右肩上がりになっているかを確認しておきたいです。

また、「純資産総額」は最低50億円、できれば100億円以上のものが理想的です。

投資信託の実績である「基準価格」と「純資産総額」は必ずチェックし、下がり続けていたら要注意です。

まとめ

「eMAXIS Slimオールカントリー」の目論見書から「投資信託を選ぶ上で気を付けるポイント」はどうだったかを確認してみました。

1.インデックスファンドである

→国内外の株式に投資するインデックスファンドで、「MSCIオール・カントリー・ワールド・インデックス」に連動しているのでOK

2.手数料が安い

→信託報酬は年率0.1144%でOK

3.分配金がない、もしくは再投資できる

→分配金は再投資でき、ここ数年は、分配金は出していないのでOK

4.基準価格と純資産総額

→基準価格、純資産総額共に右肩上がりなのでOK

→純資産総額は3,224億円で100億円以上あるのでOK

5.信託期間が無期限

→信託期間は無期限なのでOK

大丈夫ですね。

私が購入したいと思える投資信託なので購入を決めています。

ちなみに次の商品は購入してはいけません。

- 中身の分からない商品

- コストが高い商品

- 毎月分配型の商品

- 信託期間が期限有りの商品

- 基準価格と純資産総額が右肩下がりの商品、または純資産総額が50億円の商品

目論見書で確認してから資金投入するようにしましょう。